De l'argent pour des idées

Pour la première fois en 2018, les investissements dans les start-up en Suisse ont franchi la barre du milliard de francs, en croissance de 31,8% par rapport à l’an dernier. Genève n’est pas en reste, mais les efforts qui portent aujourd’hui leurs fruits doivent être poursuivis et consolidés. Comment se déroule le financement des start-up et quelles sont les phases délicates ? Tour d’horizon.

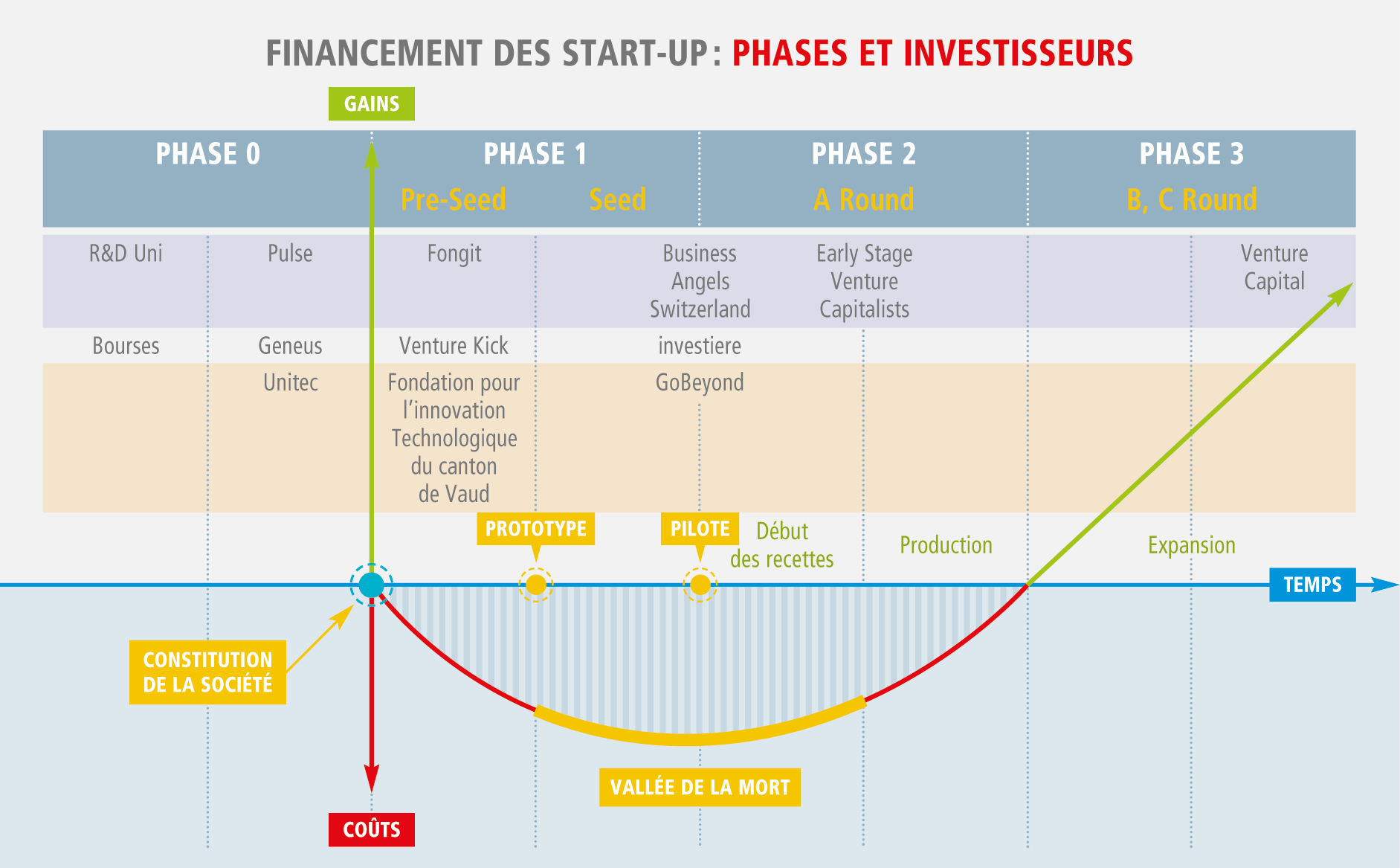

Les projets technologiques, à l’origine de la plupart des starts-up, sont principalement issus de la recherche académique (qui permet l’accès aux laboratoires, couvre le salaire des chercheurs et peut éventuellement bénéficier d’une bourse). La Suisse excelle à ce stade, notamment au travers d’organismes tels qu’Innosuisse. Dès que le projet est constitué en société, intervient l’organisme chargé du transfert de technologie entre les mondes académique et économique (à Genève, il s’agit d’Unitec, voir CCIGinfo de novembre 2016). Celui-ci a pour rôle de négocier la rémunération de l’Université/de l’institut de recherche, généralement autour de 5 à 10% du capital. Ce processus, très professionnel en Suisse, constitue une véritable valeur ajoutée et explique que tant de start-up nationales sont actives dans la « deep tech ».

Les tours de financement des start-up, comme leur cycle de vie, sont à peu près identiques où qu’on se trouve ; seuls les montants changent selon le pays concerné (ils tendent à être deux fois plus élevés aux Etats-Unis par exemple). Le financement des jeunes pousses se déroule en plusieurs phases, rythmées par des jalons qui vont servir aux investisseurs de marqueur leur permettant d’évaluer les risques qu’ils prennent.

Phase d’amorçage (ou « Seed »)

C’est la période lors de laquelle la jeune société produit un prototype, qui constitue l’étape importante de cette phase. Les montants nécessaires sont faibles, en général en-dessous de 1 million de francs. Désormais, cette phase comporte souvent une période de « pré-seed », à l’issue de laquelle le prototype doit être produit. Elle permet de rassurer l’investisseur quant au risque technologique. Dans cette étape, les investisseurs sont essentiellement des acteurs étatiques ou paraétatiques, qui n’investissent pas avec un objectif de rendement. Grâce à ses institutions telles que la Fongit, à Genève, mais aussi Venture Kick ou la Fondation pour l’Innovation Technologique du canton de Vaud, la Suisse est très bien positionnée dans ce segment.

La phase d’amorçage à proprement parler voit l’arrivée des investisseurs privés, sous la forme des « business angels ». Autrefois principalement composé d’individus disposant de quelques moyens, ce type d’investisseurs s’est professionnalisé. En Suisse, on connaît essentiellement Business Angel Switzerland, le Swiss ICT Investor Club (SICTIC), investiere ou encore GoBeyond.

La fin de la phase d’amorçage est signalée par la création d’un pilote, produit ou service issu de la technologie développée. Ce pilote est vendu à un premier client, ce qui permet de démontrer l’intérêt du marché. « La fluidité du transfert de technologie est cruciale, dit Antonio Gambardella, directeur de la Fongit et membre du Conseil économique de la CCIG. La maturation du secteur de l’innovation est récente. J’ai bien vu, depuis mon arrivée, comment les processus se sont professionnalisés. Les importants montants levés en 2018 en sont la meilleure preuve ».

Deuxième phase : le financement en série A (A Round)

Le pilote a démontré la capacité à produire de la jeune société. C’est ici que se profile la fameuse « vallée de la mort » : tous les risques n’ont pas encore été levés et le besoin en capitaux devient très important puisqu’il s’agit de démarrer une production.

Il se trouve peu d’investisseurs au début de cette deuxième phase, en raison de la corrélation dangereuse entre montant requis et risques subsistants. Les investisseurs « au nez creux » interviennent alors que le besoin en fonds a atteint son maximum, au moment où les revenus de la société devraient normalement décoller. Avantage : à ce stade, la valorisation de la société est encore faible. C’est le domaine du « early stage venture capital », autrement dit du capital-risque de démarrage. A la fin de cette phase ne restera plus que le risque de l’expansion commerciale (voir encadré ci-dessous).

Les risques pour l’investisseur

- Le risque technologique: la technologie développée va-t-elle fonctionner ?

- Le risque produit: la technologie développée peut-elle être transformée en produit ?

- Le risque de management: le chercheur/créateur est-il en capacité de gérer une société ou de s’entourer des personnes idoines ?

- Le risque de marché: existe-t-il un marché pour le produit ? Quel est le business model de la société ?

Troisième phase : le financement en séries B et C

Les investisseurs ont compris que la Suisse est intéressante. « Elle-même est comme une start-up, dit Antonio Gambardella, elle est en phase de croissance. Le pari de l’innovation fait par l’EPFL et le canton de Vaud a marché et l’arc lémanique est aujourd’hui bien connu pour ses start-up dans le domaine des medtech, notamment. Genève se profile en outre aussi en matière d’ingénierie et de blockchain. »

Dans cette troisième phase, les entreprises cherchent à croître : c’est la phase du « scale up ». Cette étape attire de plus en plus d’investisseurs étrangers : ceux-ci ne sont pas encore trop nombreux sur le marché, les start-up dans lesquelles investir sont nombreuses et intéressantes et les prix d’achat encore faibles. Au fur et à mesure de l’afflux des investisseurs, la concurrence les pousse à s’intéresser à des stades un peu plus précoces de développement des entreprises.

Consolider le cercle vertueux

Il est gratifiant de constater que des visions et des politiques portent leurs fruits. Mais, bien entendu, il ne faut pas penser que la Suisse est devenue LA terre de prédilection des start-up ; celles-ci doivent être sans cesse cultivées.

Si l’on a souvent pu regretter que le capital-risque soit, en Suisse, largement d’origine étrangère, – avec un risque concomitant de délocalisation de la société –, Antonio Gambardella voit les choses avec une priorité différente. Pour lui, encourager le capital-risque local n'est pas une fin en soi, mais il faut avant tout s’assurer que Genève et la Suisse continuent de faire naître de bons projets. Car « le marché du capital-risque est un marché de l’offre et de la demande, dit-il. Les bons projets attirent toujours les investisseurs et cette dynamique est déjà en train de favoriser la création d'acteurs locaux du capital-risque ».

Dès lors, l’effort doit être maintenu aux stades de la R&D et de la phase d’amorçage, afin que des projets innovants puissent éclore et ensuite être amenés « en ordre de marche » à l’étape de la recherche de financement.

En termes de conditions cadre, plusieurs actions peuvent néanmoins encore être entreprises. L’octroi de permis de travail constitue ainsi un enjeu crucial, notamment pour des chercheurs qui n’ont encore aucune attache familiale et sont prêts à déménager, dès lors qu’un laboratoire et un fonds de recherche leur sont offerts. Attirer les talents fait partout partie du nerf de la guerre. Ainsi, observant l’évolution des relations entre les Etats-Unis et l’Iran, le Canada déploie de gros efforts afin d’attirer les chercheurs et entrepreneurs qui ne sont plus les bienvenus chez le grand voisin.

La volatilité des entreprises est en effet la plus forte lorsqu’elles sont très jeunes. A Genève, la qualité des conditions cadre – notamment fiscales – attirent nombre de chercheurs. A ce stade, où la jeune équipe est à la recherche de locaux, de bourses, d’accès à des laboratoires sophistiqués, sa mobilité est très grande. Ce moment correspond aussi à celui où elle consomme le plus de capital, son « burn rate » est très important. L’offre de locaux ou d’un subside de quelques dizaines de milliers de francs suffit pour que la start-up déménage, ne fut-ce que de quelques kilomètres.

Enfin, on peut regretter, au plan national, que la possibilité pour les caisses de pension d’investir dans des start-up soit minime. On pourrait imaginer que des caisses puissent investir de manière indirecte, au travers de fonds d’investisseurs.

Encore une marge de progression

En 2018, les start-up suisses ont levé 1,24 milliard de francs, un record. Si l’on compare ce montant a celui levé à Londres, soit 4 milliards, pour un nombre d’habitants semblable (8 millions), on voit que la marge de progression est importante. Toutefois, d’autres indicateurs sont encore plus prometteurs. Ainsi, dans le canton de Vaud, le capital-risque représente 1% du PIB cantonal, ce qui est équivalent au ratio enregistré en Israël. A l’inverse, aux Etats-Unis, ce ratio n’est que 0,4%.

Les start-up genevoises ont, pour leur part, levé 71,1 millions de francs en 2018. Les secteurs qui ont le vent en poupe sont la biotech (24,2 millions), les TIC (21,2 millions), suivis de la medtech (15,6 millions).

Pour en savoir plus : Startupticker.ch, Swiss Venture Capital Report 2019, consultable en ligne: https://www.startupticker.ch/en/swiss-venture-capital-report

0 commentaire